Doanh thu, lợi nhuận cùng chạm đáy lịch sử

Tổng công ty Cổ phần Bia - Rượu - Nước giải khát Sài Gòn (Sabeco, mã chứng khoán: SAB) vừa tiết lộ tình hình kinh doanh chạm đáy trong nhiều năm. Nếu như vào năm ngoái, khi dịch Covid-19 mới bùng phát, Sabeco ngay lập tức đã sụt giảm doanh thu, lợi nhuận nặng nề thì kết quả quý III năm nay còn bi đát hơn rất nhiều khi TPHCM cùng nhiều tỉnh phía Nam giãn cách xã hội nghiêm ngặt từ tháng 7 đến tháng 9.

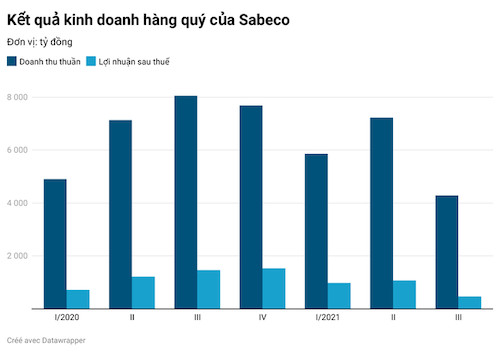

Doanh thu thuần của Sabeco quý vừa qua chỉ còn lại 4.282 tỷ đồng, giảm 47% so với cùng kỳ năm trước. Đây cũng là mức doanh số thấp kỷ lục từ khi công ty bia có thị phần lớn nhất Việt Nam niêm yết trên sàn chứng khoán.

Doanh thu giảm mạnh, biên lãi gộp cũng thấp hơn cùng kỳ, các chi phí vận hành như bán hàng, quản lý doanh nghiệp vẫn phải duy trì, không thể cắt giảm quá sâu, khiến lợi nhuận sau thuế của Sabeco quý III chỉ còn lại 472 tỷ đồng. So với cùng kỳ 2020, lãi ròng của công ty thấp hơn 68%. Đây cũng là mức lợi nhuận chạm đáy của Sabeco kể từ khi công khai kết quả kinh doanh định kỳ.

Năm nay, doanh nghiệp sở hữu thương hiệu thương hiệu Bia Sài Gòn đặt mục tiêu doanh thu 33.491 tỷ đồng và lợi nhuận 5.289 tỷ đồng. Dù đã tối ưu chi phí để giảm thiểu thiệt hại do dịch bệnh, công ty vẫn chưa thể cán mốc 50% kế hoạch lợi nhuận sau 3/4 thời gian.

Giai đoạn khó khăn nhất đã qua?

Ngay sau khi Sabeco công bố kết quả kinh doanh quý III, bộ phận nghiên cứu của Công ty Chứng khoán SSI đánh giá Sabeco khó có thể hoàn thành kế hoạch năm. Tuy nhiên, chuyên gia của SSI Research nhận định giai đoạn khó khăn nhất với Sabeco đã qua.

Báo cáo cập nhật của SSI ước tính doanh thu thuần của Sabeco năm nay có thể đạt 25.200 tỷ đồng, giảm 10% so với cùng kỳ năm ngoái và lợi nhuận sau thuế đạt 4.300 tỷ đồng, giảm 14%. Bước sang năm 2022, Sabeco được dự báo có thể lấy lại đà tăng trưởng với lợi nhuận dự phóng khoảng 4.900 tỷ đồng. Tuy nhiên, con số này vẫn còn một khoảng cách với mức lãi trước dịch 5.370 tỷ đồng của năm 2019.

Đặc biệt, SSI Research cho rằng Sabeco có thể đã giành lại thị phần đã mất từ đầu năm nay của Heineken, đối thủ chính tại thị trường Việt Nam, nhưng không chia sẻ dữ liệu chi tiết. Dù vậy, sau khi Sabeco tạm thời giành lại thị phần trong thời gian giãn cách xã hội, SSI Research cho rằng vẫn còn quá sớm để kết luận liệu vị trí dẫn đầu thị trường của công ty vẫn sẽ được duy trì hay không.

Chuyên gia phân tích cũng nhấn mạnh thời gian tới Sabeco sẽ tiếp tục hưởng lợi nhờ việc mua sắm nguyên vật liệu đầu vào chung với công ty mẹ ThaiBev. Sự hợp tác với tập đoàn bia rượu lớn của Thái Lan sẽ giúp Sabeco có thể tránh được rủi ro về giá vốn khi chi phí nguyên liệu thô, giá mạch nha tiếp tục tăng.

Cuối cùng, những yếu tố khách quan tích cực là nhu cầu tiêu thụ rượu bia được dự báo sẽ phục hồi mạnh từ tháng 11 sau khi các quy định giãn cách xã hội được nới lỏng. Ngoài ra, người tiêu dùng đang bắt đầu quay lại ăn uống tại nhà hàng, kênh phân phối vốn là thế mạnh của Sabeco.

Trên sàn chứng khoán, cổ phiếu SAB của Sabeco đang giao dịch quanh vùng giá 163.000 đồng. Kết quả kinh doanh tiêu cực đã phản ánh lên giá cổ phiếu khi thị giá SAB từ đầu năm đến nay giảm 15% trong bối cảnh VN-Index tăng 30%.

Việt Đức