Mỗi tháng “bơm” 91.000 tỷ đồng trong quý đầu năm

Số liệu từ Quỹ Tiền tệ quốc tế (IMF) cho thấy, tính đến cuối năm 2020, quy mô tín dụng của Việt Nam đạt 9,33 triệu tỷ đồng, tăng trưởng 12,1%, tương ứng tăng thêm 1 triệu tỷ đồng. Năm 2021, IMF cũng dự báo tăng trưởng tín dụng toàn nền kinh tế Việt Nam ở mức 12,3%, tương đương năm 2020. Nếu tín dụng tăng trưởng ở mức dự đoán này thì quy mô tín dụng sẽ đạt 121% GDP.

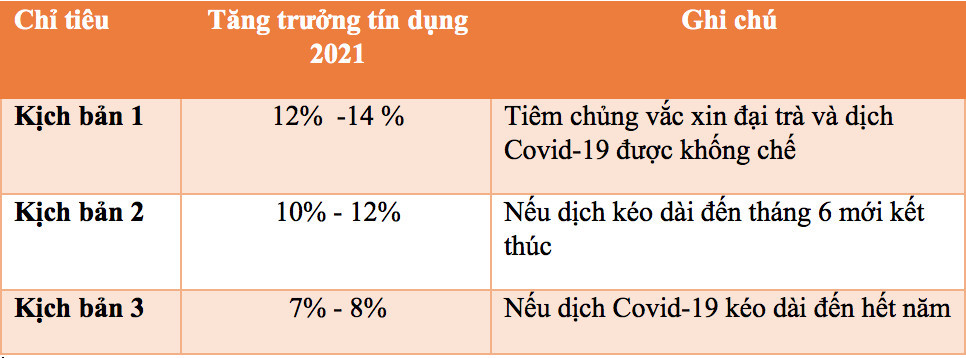

Ngay từ đầu năm nay, với tình hình dịch bệnh Covid-19 còn phức tạp, Ngân hàng Nhà nước (NHNN) đã lên 3 kịch bản về tăng trưởng tín dụng đối với nền kinh tế. Cụ thể, kịch bản 1, tín dụng sẽ tăng 12 - 14% (tiêm chủng vắc xin đại trà và dịch Covid-19 được khống chế). Kịch bản 2, tín dụng có thể tăng từ 10 - 12% (nếu dịch kéo dài đến tháng 6 mới kết thúc). Kịch bản 3, tăng trưởng tín dụng khoảng 7 - 8% (nếu dịch Covid-19 kéo dài đến hết năm).

Kết thúc quý I/2021, tín dụng tăng 2,93%, tương ứng tăng thêm 311.622 tỷ đồng, mỗi tháng “bơm” hơn 91.000 tỷ đồng. Số liệu mới nhất từ NHNN cho thấy, trong 3,5 tháng đầu năm (tính đến 16/4/2021), tăng trưởng tín dụng toàn ngành đạt 3,34%, tương ứng tăng trên 311.622 tỷ đồng.

Dư địa 8,5 tháng cuối năm 2021 còn khoảng 621.000 - 808.000 tỷ đồng nếu tăng trưởng tín dụng trong khoảng 10-12%. Để đạt được con số tăng trưởng tín dụng này, từ nay đến cuối năm, mỗi tháng ngành ngân hàng cần “bơm” lượng lớn tín dụng so với những tháng đầu năm, tương ứng 73.000 – 95.000 tỷ đồng/tháng.

Tuy nhiên, theo TS Phạm Thế Anh, Kinh tế trưởng Viện Nghiên cứu Kinh tế và Chính sách (VEPR), tăng trưởng GDP năm 2020 chỉ ở mức 2,9%, nhưng tăng trưởng tín dụng tới 12,1%, trong khi năm 2019, tăng trưởng tín dụng 13,6%, nhưng tăng trưởng GDP đạt 7%. Mặc dù kinh tế Việt Nam đang ngày càng cần nhiều tiền hơn để tạo ra 01 đồng GDP, nhưng hiệu quả tín dụng không thể tụt nhanh như những con số trên được.

Chỉ tiêu mà Chính phủ đề ra cho năm nay đối với tăng trưởng GDP là 6,5%. Trong quý đầu năm, GDP tăng 4,48% so với cùng kỳ năm trước (cao hơn tốc độ tăng 3,68% của quý I/2020), trong khi tăng trưởng tín dụng quý I/2021 đạt 2,93%.

Có thể nền kinh tế đã bắt đầu phục hồi, nhưng những cơn sốt đất khắp nơi trên cả nước xảy ra trong những tháng đầu năm nay và chỉ số chứng khoán VN-Index tăng kỷ lục lên trên 1.200 điểm sẽ là những mối lo cho vấn đề tiền đi vào sản xuất kinh doanh hay không? Để hoá giải nghi ngờ này, chỉ còn chờ con số tăng trưởng GDP năm 2021 vào cuối năm nay.

Tín dụng tăng “thần tốc” có lặp lại?

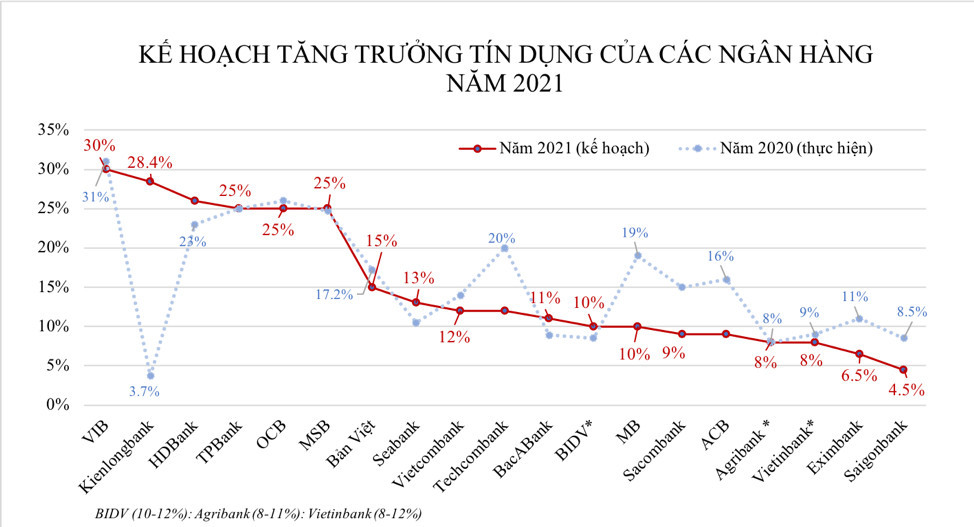

Theo tài liệu đại hội cổ đông thường niên năm 2021 mà các ngân hàng công bố, kế hoạch tăng trưởng tín dụng năm 2021 giữa các ngân có sự khác biệt, nhưng phần nhiều vẫn là tăng trưởng so với năm trước.

Trong số gần 20 ngân hàng mà phóng viên khảo sát, có đến một nửa ngân hàng vẫn lên kế hoạch tăng trưởng tín dụng cao hơn so với năm trước. Theo đó, VIB hiện đang tạm thời đặt kế hoạch tăng tín dụng cao nhất tới 30%, tương ứng tăng thêm gần 51.000 tỷ đồng, và VIB cũng nằm trong Top 10-15 ngân hàng có quy mô tín dụng lớn nhất của ngành ngân hàng.

Năm nay, nổi bật là Kienlongbank khi ngân hàng này đặt kế hoạch tăng tín dụng tới 28,4%, tăng vọt so với mức tăng vỏn vẹn 3,7% năm ngoái. Dù vậy, Kienlongbank là ngân hàng nhỏ, nên lượng tiền bơm ra chỉ khoảng 12.400 tỷ đồng nếu tăng đúng kế hoạch.

Top ngân hàng có quy mô tín dụng đã đạt ngưỡng trên 100.000 – 350.000 tỷ đồng, gồm: Sacombank, ACB, MB, Techcombank, TPBank, Seabank, Eximbank, VIB, HDBank. Trong đó, nhiều ngân hàng vẫn lên kế hoạch tăng trưởng tín dụng cao hơn so với năm ngoái, HDBank tăng trưởng 26% (so với 23% năm ngoái), MSB tăng trưởng 25 (tăng so với 24,7%), Seabank là 13% (tăng so với 10,5%).

Một số ngân hàng lại đặt chỉ tiêu giảm tăng trưởng tín dụng năm nay, cụ thể, Techcombank (tăng 12%), MB (tăng 10%), Sacombank (tăng 9%) hay ACB (tăng 9%).

Tuy nhiên, có thể đây chỉ là hạn mức tạm thời, vì năm 2020, một số ngân hàng đã được điều chỉnh chỉ tiêu tăng trưởng tín dụng khiến con số tăng thực cuối năm 2020 “nhảy vọt” so với hạn mức tín dụng thấp đề ra ban đầu.

Cụ thể, Techcombank (hạn mức cũ 13%, hạn mức mới 23%, thực hiện 20%), MB (hạn mức cũ gần 12%, hạn mức mới 20%, thực hiện 19%), VIB (hạn mức cũ 10,5%, hạn mức mới 23%, thực hiện 31%), TPB (hạn mức cũ 11,5%, hạn mức mới 23%, thực hiện 25%), ACB (hạn mức cũ 11,75%, hạn mức mới 11,75%, thực hiện 16%)…

Theo ông Đặng Khắc Vỹ, Chủ tịch HĐQT VIB, Ngân hàng Nhà nước cấp hạn mức tăng trưởng tín dụng cho VIB là 8%, nhưng VIB đặt mục tiêu tăng trưởng 30% là do có sự linh động và tùy thuộc vào diễn biến nền kinh tế. Các năm qua, VIB đặt mục tiêu tăng trưởng tín dụng 23 - 30% và đều đạt được.

Còn theo ông Nguyễn Hoàng Linh, Tổng Giám đốc MSB, ngân hàng đặt kế hoạch dư nợ tín dụng năm 2021 dự kiến tăng 25%, lên mức 106.000 tỷ đồng. Kế hoạch tăng trưởng này là khả thi vì lợi nhuận quý 1/2021 của MSB rất tốt. Dư nợ cho vay đến hết quý 1/2021 đã tăng trên 9%.

Nhóm ngân hàng lên kế hoạch tăng trưởng tín dụng giảm so với năm ngoái có Bản Việt chỉ tăng 13% so với năm ngoái là 15% và Saigonbank mục tiêu tăng 4,5%, giảm so với 8,5% năm 2020.

Theo ông Ngô Quang Trung, Tổng giám đốc ngân hàng Bản Việt, tăng trưởng tín dụng quý I/2021 khoảng 3%, không đạt kỳ vọng 4 - 5%. Đối với Bản Việt, khách hàng cũ hiện nay vẫn vay và giải ngân bình thường, còn tăng trưởng khách hàng mới chưa được mạnh so với kỳ vọng, trong khi nhu cầu vay của khối khách hàng cá nhân (sản xuất kinh doanh, mua nhà) tăng tốt hơn.

Trong nhóm “ông lớn” ngân hàng, hiện BIDV có quy mô tín dụng lớn nhất ngành với 1,43 triệu tỷ đồng dư nợ cho vay, tiếp theo là Agribank 1,2 triệu tỷ đồng, Vietinbank là 01 triệu tỷ đồng, Vietcombank là 840.000 tỷ đồng. Các ông lớn này đều đặt chỉ tiêu tín dụng “nước đôi” từ 8-12%, riêng Vietcombank là 12%.

Điều này cũng dễ hiểu, khi nhóm “ông lớn” này chiếm gần 50% thị phần tín dụng toàn ngành, chỉ cần BIDV tăng trưởng tín dụng 1% (14.300 tỷ đồng) cũng gần bằng quy mô dư nợ tín dụng của Saigonbank năm 2020 (16.300 tỷ đồng), hoặc bằng mục tiêu tăng tín dụng 13% cho cả năm 2021 (14.100 tỷ đồng) của Seabank...

Cho nên, có thể thấy 4 ngân hàng lớn đầu ngành gần như là “ngọn hải đăng” để điều chỉnh tín dụng đối với nền kinh tế. Liệu có còn tình trạng tín dụng “tăng sốc” cuối năm, khi chỉ trong vòng 10 ngày cuối năm 2020, dư nợ tín dụng toàn nền kinh tế đã tăng vọt từ 10,14% lên 12,13%, hay tín dụng từ mức 10% cuối tháng 11/2019 tăng mạnh lên mức 13,65% kết thúc năm 2019?

Linh Lan